“Uit gegevens van Bloomberg blijkt dat SURINM 26 de afgelopen maand 5,5 punten heeft gewonnen om tegen 81,0c te handelen en dat SURINM 23 is gedaald 0,4 punten tot 82,7c. Deze obligaties zijn echter zeer illiquide en de prijzen komen mogelijk niet overeen met de reële onderliggende waarde”, aldus EMFI in het rapport dat begin juli werd uitgebracht.

In het rapport is gekeken naar de standaard Eurobond-component in de herstructureringsvoorwaarden overeengekomen op 3 mei. Kort samengevat, Suriname zal de bestaande obligaties ruilen voor een nieuwe 10- jaarnota, met een nominale haircut van 25 procent (inclusief achterstallige rente), terugbetaling in 14 gelijke halfjaarlijkse afbetalingen en een couponrente van 7,95 procent (gedeeltelijk te kapitaliseren tot januari 2026 en volledig vooruitbetaald nadien).

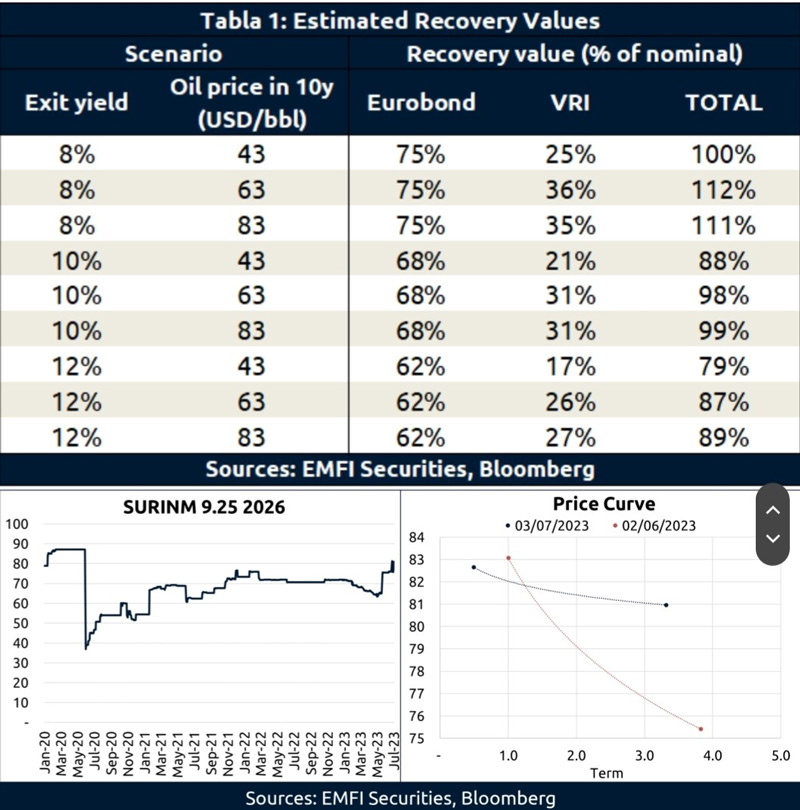

“Voor exit-rendementen tussen 11-14 procent komt dit neer op herstelwaarden (RV) tussen 64-55%. Als aanvulling op de Eurobond, zal Suriname voor 276 miljoen dollar aan Value Recovery Instruments (VRI’s) uitgeven met een rentepercentage van 9% dat zal worden betaald uit Blok 58-royalty’s. De regering neemt de eerste 100 miljoen dollar uitsluitend in royalty’s en de rente op de VRI wordt gekapitaliseerd totdat deze drempel is bereikt; daarna zullen VRI-houders profiteren van 30% van de royalty’s van Blok 58 voor een maximum van USD 690 miljoen. De VRI’s zullen vervallen op 31 december 2050, of wanneer betalingen volledig voldoen aan het uitstaande bedrag (inclusief eventuele kapitalisaties)”, aldus het rapport.

De EMFI-economen waarderen de VRI onder de combinatie van 8%/10%/12% exit-rendementen en prijsaannames van USD 43/63/83 per vat. “We gaan ervan uit dat Blok 58 in 2028, na een jaar productie, 120 tbd bereikt en rond dat niveau blijft tot 2041.”

Tabel 1 toont RV’s tussen 79-112% inclusief de Eurobond en de VRI. ‘’Onze ondergrenswaardering in tabel 1 (79%) ligt net onder de laatst gerapporteerde prijs van Bloomberg voor SURINM 26. Deze waardering is gebaseerd op ons basisscenario van een stabiele productie van 120 tbd gedurende 12-15 jaar; een optimistisch scenario met hogere productie kan resulteren in een hogere of iets lagere RV vanwege de interactie van snellere aflossing en de disconteringsvoet van het instrument, maar het lage-waarschijnlijkheidsscenario van een productie in Blok 58 impliceert een all-in RV van minder dan 55% vanwege het uitblijven van betalingen van de VRI en de grote kans dat het rendement van de euro-obligatie boven de 14% zou stijgen.

Vanuit een totaalperspectief zijn we optimistisch over de vooruitzichten van Suriname voor Blok 58 en de voorwaarden van de herstructurering – gematigde aflossing op de hoofdsom, vooruitbetaalde aflossingsstructuur, hoge couponrente en gunstige VRI-voorwaarden – zeer aantrekkelijk – wat ons motiveert om onze aanbeveling te wijzigen in kopen”, aldus EMFI.